재테크에 관심을 갖게 된 초반, 어떤 정보가 도움이 되는지도 모르고 유투브 알고리즘으로 재생되는 영상들을 마구 보던 때였어요. 우연히 신사임당님 채널에 밍키언니라는 분이 나와서 7% 적금을 찾는 방법을 알려 주셨습니다. 그러면서 적금의 예금화인 선납이연에 대해 설명하는걸 들었는데, 고금리 이자도 챙기면서 목돈을 활용할 수 있는 매우 획기적인 방법이었습니다.

그럼 오늘은 같은 적금이라도 더 이자를 챙길 수 있는 고수의 저축 기술! 선납이연에 대해 확실히 알려드릴게요!

◈ 개념 및 용어

정해진 날짜에 정해진 기간동안 정해진 금액을 납부하는 정기적금에 약간의 변형을 주어 이자수익의 극대화를 가져오는 방법을 선납이연이라고 합니다.

선납은 ‘먼저 납부한다’는 뜻으로, 납입 예정일보다 빠를 때

이연은 ‘늦게 내다’는 뜻으로, 납입 예정일보다 늦을 때

이 두 방식을 섞으면 적금을 예금처럼 활용할 수 있습니다.

그러기위해선 세가지 조건이 먼저 충족되어야 하는데요,

첫째, 예금금리보다 적금금리가 높아야 한다

둘째, 자유적금이 아닌 정기적금이어야 한다.

셋째, 반드시 선납이연이 가능한 상품이어야 한다. (약관으로 확인가능)

즉, 선납이연은 적금만이 누릴 수 있는 특권이랍니다~!

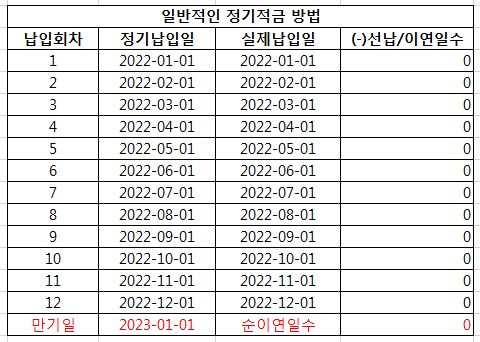

우리가 1월 1일에 적금에 가입을 했다고 가정해볼게요.

10회차 납부일은 당연히 10월 1일이겠죠? (이쯤되면 적금에 대한 기억력이 흐릿해져요..) 그런데 바빠서 이틀 늦게 납입(이연)을 하게 되었어요. 그러면 만기도 이틀 늦춰집니다.

그럼 반대로 11회차에 이틀 빨리 납입(선납)을 했다면요? 이틀 늦춰진 만기가 다시 이틀 빠르게 돌아와서 원래 만기일이 됩니다. (2-2=0이 되어 날짜 변동 없음)

이렇게 선납과 이연은 서로 상계되며 선납일수와 이연일수를 더한 값을 순이연일수라고 하는데, 이 값을 0으로 맞춰주는게 핵심입니다!!

따라서 선납/이연일수를 계산하여 만기일을 맞추고 월 납입액을 높여 이자수익을 올리는 것, 이게 선납이연을 하는 이유입니다.

◈ 선납이연 활용 방법

일반적인 정기적금의 납입 방식을 살펴보면, 선납/이연일이 전혀 발생할 수 없죠?

(심지어 적금만들때 바로 자동이체까지 걸어두잖아요~)

먼저 3천만원을 올해 특판으로 나온 고금리 상품에 1년 동안 예금 2.8%로 예치했을 때와, 적금 5%로 월 250만원씩 12개월 납입을 했을때의 수령액은 아래와 같습니다.

이자 수령액은 각각 71만원과 약69만원으로 2만원 정도 차이가 있습니다.

그럼 이제 1년짜리 적금과 6개월짜리 예금을 합하여 선납이연을 활용했을 때 이자가 얼마나 늘어나는지 각 방법대로 적용해보겠습니다.

1-11 방법

이 방법은 두번째 납입시 큰 목돈이 필요하지만 적금을 개설하고 6개월만 지나도 신경 쓸거없이 불어나있어 편리해보입니다.

① 1년만기 적금을 개설해서 1회차분 250만원을 납입합니다.

② 나머지 2750만원은 6개월 만기 정기예금을 개설하여 예치합니다.

☞ 2회~6회분은 납입하지 말고 이연시킵니다.

③ 정기예금 만기되어 만기액 수령하면 7회차 납입일에 11회차분 모두 납입합니다.

☞ 8회~12회분 선납, 이때 250만원씩 11번 납입해야합니다.

④ 적금 만기 수령합니다.

이때의 수령금액은 만기적금 수령액 30,687,375원 + 예금이자액 325,710원 = 총 31,013,085원입니다.

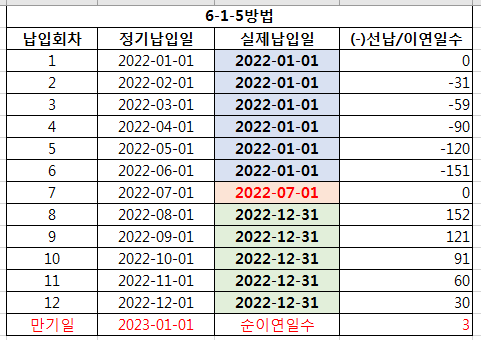

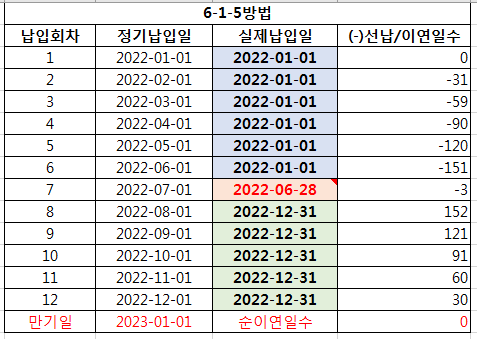

6-1-5 방법

이 방법은 조금 복잡할 수 있지만, 갖고있는 돈과 만기일 전에 준비한 목돈까지 함께 굴려 이자 눈덩이를 키우는 방법으로 가장 보편적으로 알려져 있습니다.

① 1년짜리 정기적금을 개설하여 월 납입금은 목돈 3천만원을 7로 나눈 420만원으로 정합니다.

(딱 떨어지지 않아 조금 작게 금액을 설정했습니다)

② 개설일에 1회~6회분 2,520만원을 납입합니다.

☞ 2~6회분 선납

③ 6개월짜리 정기예금에 나머지 480만원을 예치합니다.

④ 예금이 만기되면 7회차에 420만원을 적금에 납입합니다.

(예금만기액 - 적금납입액 = 60만원은 현금 보관할게요)

⑤ 만기일 하루전에 8회~12회분 2100만원을 납입합니다.

☞ 8~12회분 이연, 이때의 2100만원은 목돈 또는 예적금담보대출로 충당한 금액입니다.

⑥ 적금 만기 수령하여 대출금과 대출이자를 정리해줍니다.

이때는 적금액이 월 420만원으로 약 1.7배 늘어납니다. 그리고 8회차에 필요한 목돈이 없을 때는 해당 예적금 만기일 이내에서 불입금액의 95%까지 담보대출을 받을 수 있는데요, 대출이자는 일반적으로 담보 예·적금 금리 + 1.5%라고 합니다. 이해하기 쉽게 6.5%라고 계산하면 2100만원*6.5%/365일 = 1일 3739.72원입니다.

따라서 수령금액은 만기적금 수령액 51,554,790원 + 예금이자액 56,851원 + 현금보관액 600,000 - 대출원금 21,000,000원 - 대출이자 3,739원 = 총 31,207,902원입니다.

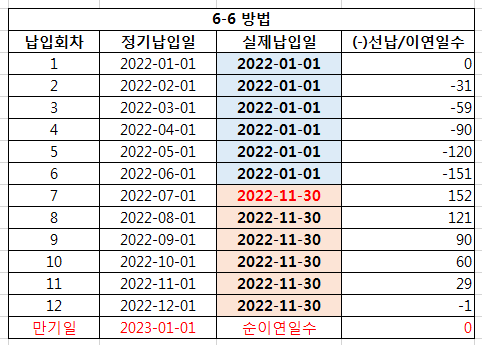

6-6 방법

이 방법 역시 6-1-5에서 했던것과 비슷하지만 예금에 넣진 않고 갖고 있는 돈을 적금 개설때 모두 넣고 추가로 목돈을 이용하는 방법입니다. 납입 회차가 단 2번이라 간편한데다 계산이 단순하고, 개설 후 2회차를 납입할때까지 시간적인 여유가 많아 목돈을 구할 여력이 있다는 점이 큰 장점이예요.

① 정기적금 1년 만기 개설하여 월 납입금은 목돈 3천만원을 6로 나눈 500만원으로 정합니다.

② 개설일에 1회~6회분 3,000만원을 납입합니다.

☞ 2~6회분 선납

③ 12회차 전쯤에 나머지 7회~12회분 3000만원을 납입합니다.

☞ 7~11회분 이연, 이때의 3000만원은 목돈 또는 예적금담보대출로 충당한 금액입니다.

④ 적금 만기 수령하여 대출금과 대출이자를 정리해줍니다.

계산 방법은 위와 같으니 긴 설명은 생략하지만, 이때 대출금을 받는다면 대출금액도 크고, 기간도 더 길어 이자 금액은 ((3천만원*6.5%)/365)*32일 = 170,959원입니다.

따라서 수령금액은 만기적금 수령액 61,374,750원 - 대출원금 30,000,000원 - 대출이자 170,959원 = 총 31,203,791원입니다.

◈ 결론

선납이연을 활용한 세가지의 방법을 적용했을 때의 수령액 기억하시나요? 스크롤 올릴 필요없이 한눈에 볼 수 있게 정리했습니다.

수익률은 6-1-5 방법이 제일 컸고 다음 6-6 방법, 1-11 방법 순으로 나왔지만, 일반적으로 정기납입 수령액보다 최대 2% 가까운 이자수익를 추가로 얻을 수 있다는건 확실히 확인되었네요. :)

위에서는 적금개설을 1월 1일에 한다는 가정하에 선납이연일수를 계산했지만 현실에서는 적금일자가 가입한 상품마다 다 다를수밖에 없는데요, 따라서 선납이연 전략을 짜기 위해서는 직접 엑셀로 계산해보고 정확한 날짜를 확인하는게 중요하다는 점 잊지마세요!

그리고 한가지 더, 선납이연 방식으로 납입할 적금에 자동이체는 모든 계획을 순식간에 물거품 만드니까 걸지 않는것도 명심하세요.

오늘의 포스팅을 참고하여 고금리 적금의 선납이연 전략으로 남들보다 더더! 많은 이자수익을 올리시길 바랍니다!!

'금융정보 > 금융생활 Tip' 카테고리의 다른 글

| [개념잡기] 고수의 저축법 - 자유적금 200% 활용법 (2) | 2022.02.17 |

|---|---|

| [토스뱅크] 송금한도 제한 풀기 / 하향 한도 설정 (0) | 2022.02.06 |

| [토스뱅크] 2% 파킹통장 계좌개설/이자확인 방법 + 추가 포인트 얻기 (0) | 2022.02.03 |

| [어플] 비플 제로페이 남은 잔액 환불받기-서울/지역사랑상품권 (0) | 2022.02.03 |

| [22.1.29 현재] 하루만 맡겨도 이자 주는 파킹통장 TOP 5! 금리 비교 (0) | 2022.01.29 |